En Colombia, aumentos en el precio de la vivienda generan cambios en el consumo de los hogares, cuando el precio de la vivienda aumenta 1%, el consumo de los hogares aumenta 0,17%. La relación se explica por la composición de la riqueza del colombiano promedio, donde la vivienda representa gran parte del total del patrimonio y la deuda adquirida. A esta conclusión llegó un trabajo de investigación de Juan Chacón, economista de Uninorte.

La situación evidencia que el colombiano todavía es muy tradicional a la hora de invertir su dinero, por lo que puede presentarse concentración en un solo sector, con poca diversificación. Lo preocupante es que una caída en los precios de ese sector, es decir la vivienda, tendría un impacto mayor sobre el consumo y la estabilidad financiera. Es por eso que la investigación de Chacón, que fue su trabajo de grado como economista, hace un análisis de la relación entre las dos variables: precios de la vivienda y consumo.

Cabe destacar que Colombia no se encuentra en una situación de sobreendeudamiento y tiene una riqueza más inclinada a activos reales (vivienda, carro, predios, etc.), por lo que sería deseable que haya un crecimiento mayor en mercados con mayor grado de diversificación, como el financiero (acciones, bonos).

El proceso de cómo los cambios en la riqueza afectan el gasto del consumidor es denominado 'efecto riqueza', y el vínculo entre riqueza y consumo se explica a través de varios mecanismos. En primer lugar ,el incremento en riqueza implica una mayor disponibilidad de recursos, lo cual permite aumentar el consumo.

En segundo lugar, la mayor riqueza facilita el acceso al crédito, lo cual 'reduce los pagos de intereses cobrados a los agentes, dejando así un mayor espacio para el consumo', comenta César Corredor, vicerrector académico de la Universidad Panamericana-Compensar.

Según Corredor, un tercer mecanismo a tener en cuenta: ante un aumento en la riqueza, los agentes perciben unas menores necesidades de ahorro para cubrir sus necesidades futuras, lo cual incrementa su consumo.

Los dos tipos de riqueza existentes (real y financiera), afectan de forma diferenciada a la economía, dependiendo de la composición de la misma. En países desarrollados, como los EE.UU. y algunos países de Asia, la influencia de los activos financieros es mayor que la de los activos reales, pues la financiación depende más del mercado de capitales que de los bancos.

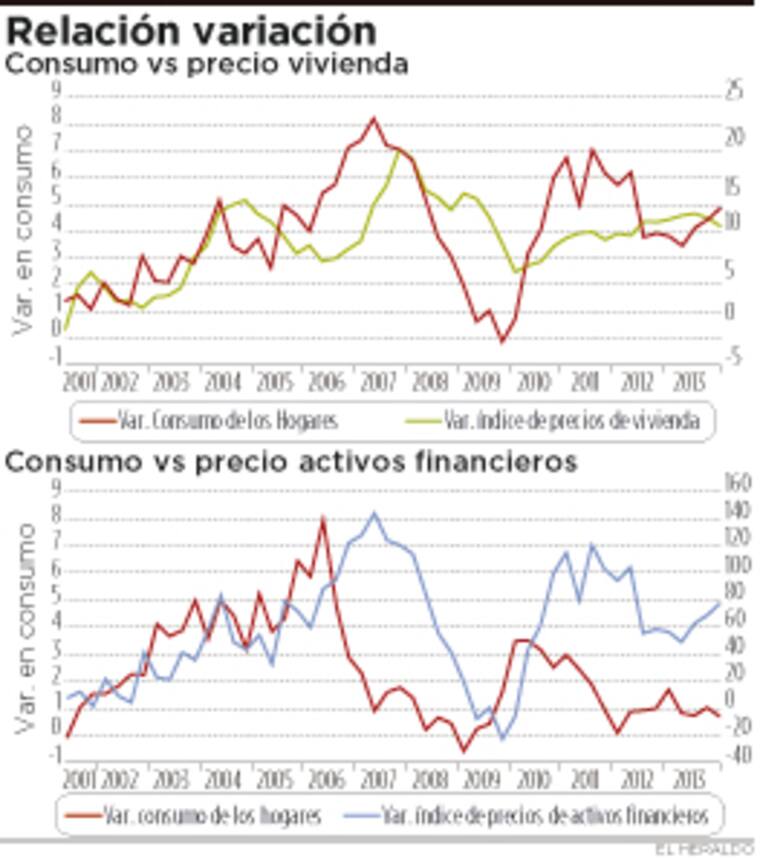

En países menos desarrollados, como los de América Latina, el efecto riqueza de la vivienda es superior al efecto riqueza financiero. En el caso de Colombia, el efecto riqueza reposa en la riqueza real. Al no ser un país con un mercado de capitales lo suficientemente desarrollado, 'las empresas antes de buscar financiación en ese mismo mercado (market-based) prefieren recurrir a la banca (bank-based), y ni siquiera son muchas las empresas que están en bolsa', comenta Chacón. Sin embargo, este comportamiento es variable y se modifica en la medida en que cambia la composición de la economía.

Efecto de las decisiones del banco central. Desde la política monetaria de un país, a cargo del Banco de la República en Colombia, se establecen mecanismos para que, por ejemplo la tasa de interés o agregados monetarios, impacte en el comportamiento macroeconómico. En el caso del efecto riqueza se observa que estas decisiones de política monetaria pueden causar movimientos en los precios de los activos, tanto reales como financieros, que afectan su valor en el mercado.

En este sentido, se pensaría que las decisiones del banco central deben tener en cuenta cómo estas afectan el consumo de los agentes. Sin embargo, para algunos banqueros centrales, 'el efecto riqueza no debería afectar sus decisiones, pues el comportamiento volátil de los mercados genera sobrerreacciones que al final son simplemente ruido', comenta Corredor.

En Europa la posición es contraria. Se considera que los bancos centrales deberían responder a cualquier movimiento fuerte en los precios de los activos. 'La razón es que estos permiten predecir con mayor tiempo el comportamiento del consumo y, por lo tanto, del gasto y la demanda de una economía', agrega Corredor.

Según Chacón, el Banco de la República debería tener en cuenta el efecto riqueza al momento de tomar sus decisiones de política monetaria, para evitar que la valorización exagerada de la vivienda en el mercado provoque incrementos en el consumo y lleve a los agentes a adquirir créditos sin regulación alguna.

En el caso de Colombia, no hay evidencias claras para dar respuesta a esto y hasta el momento el Banco de la República se ha mantenido en una posición neutral. Aunque las nuevas condiciones de reducción en los precios de los commodities, que afectará los precios de los activos financieros y reales, 'podría darnos luces acerca de este tema', finaliza Corredor.

Real y financiera

La riqueza real se conforma principalmente por el valor de la vivienda que poseen los hogares. En Colombia, según una investigación del Banco de la República, desde el año 2002 la riqueza en vivienda, como proporción del ingreso disponible, ha sido creciente, pasando de representar 76% en 2002 a más del 94% cinco años después.

En cuanto a la riqueza financiera de Colombia, la valorización de los activos financieros antecede al cambio en el consumo, es decir, existe un rezago que además es débil. Un incremento del 1% del valor de los activos financieros incrementará el consumo dos periodos después (es decir, seis meses) en apenas un 0,013%, lo cual demuestra que los colombianos no acumulan riqueza financiera.