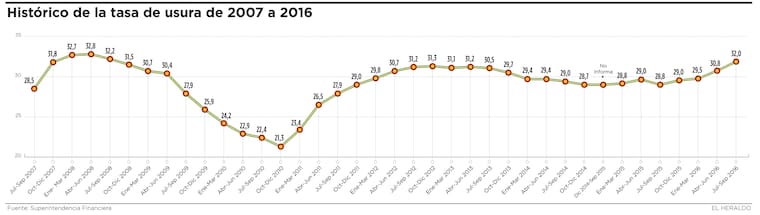

Con una tasa de usura que ha subido 312 puntos básicos en el último año y que se ubica en 32,01%, la más alta desde abril de 2008, hay que pensarlo bien antes de tomar la decisión de endeudarse.

En el trimestre anterior (abril-junio de 2016) la tasa de usura estaba en 30,81%, mientras que entre julio y septiembre de 2015 fue 28,89%.

La tasa de usura es el techo de los intereses que pueden cobrar a las entidades financieras por los créditos ordinarios y de consumo y es certificada cada trimestre por la Superintendencia Financiera.

Esto quiere decir que al realizar una compra con tarjeta de crédito o hacer un préstamo de libre destinación, en el trimestre julio a septiembre de 2016, el interés anual que le cobrará la entidad financiera no podrá superar un 32,01%.

El economista PhD, Jairo Parada, asegura que el alza en la tasa de usura refleja el incremento de la tasa de interés de referencia que viene realizando el Banco de la República desde septiembre de 2015 y que ya suma 300 puntos básicos. La tasa vigente en julio es 7,50%.

Además el interés bancario corriente efectivo anual para la modalidad de crédito de consumo y ordinario, que es la referencia de la tasa de usura, se ubicó en 21.34%, con un aumento de 80 puntos básicos en relación con la anterior certificación (20,54%). Legalmente los intereses remuneratorio y moratorio no podrán exceder 1,5 veces el interés bancario corriente, este cálculo da como resultado la tasa de usura.

'Cada vez que se eleva la tasa de intervención del banco, suben las demás tasas y también la de usura que es un tope máximo que establece la ley, lo que hace más costosos los créditos de consumo', explica Parada.

La recomendación que da el experto es que los hogares deben ser más prudentes con el uso de las tarjetas de crédito y tratar de salir de sus deudas en el menor tiempo posible.

'Lo que preocupa es que se va a frenar el consumo de los hogares, el Banco de la República está jugando con las expectativas, pero se les olvida que la inflación del país no se debe al exceso de consumo sino a otros factores como la tasa de cambio, el precio del petróleo y el pasado fenómeno de El Niño', indica.

En países como Estados Unidos la tasa se mantiene baja, mientras que en Colombia aumenta, lo que a su vez contribuye a la desaceleración de la economía nacional.

El gerente de Equity Research, Camilo Forero, asegura que el incremento de la tasa de usura no implica que todos los créditos del sistema queden atados a esta tasa ni que se incrementen de forma automática.

'Las entidades financieras fijan la tasa que cobran a sus clientes de acuerdo a una serie de variables como el nivel de riesgo, historial crediticio, el tipo de crédito, entre otras', agrega.

Cómo afecta a su bolsillo

Al realizar compras con tarjeta de crédito y diferir el pago a un año (12 cuotas mensuales) estará pagando un interés que puede llegar al 32,01%. Así por una compra de $1 millón, diferida en un año pagará intereses por $320 mil.

En la medida que se difiera la compra en un menor número de cuotas, no tendrá que pagar intereses tan onerosos. Es recomendable, en la medida de sus posibilidades, hacer los pagos en una sola cuota.

Camilo Forero señala que 'este no es el mejor momento para endeudarse dados los incrementos recientes en las tasas de interés en el país, sin embargo si se hace necesario adquirir un crédito, la recomendación es ser cuidadoso con el destino de los recursos y definir prioridades para hacerlo', explica.

Teniendo en cuenta el mayor costo financiero que implica un incremento de la tasa de interés, Forero aconseja ser muy selectivo en el momento de endeudarse y adquirir créditos para las compras que sean realmente necesarias.

Tarjetas con mayores tasas

De acuerdo con el más reciente informe de la Superintendencia Financiera las tarjetas de crédito con mayores intereses, al 31 de mayo de 2016, fueron Banco Popular con 30,73%; Giros y Finanzas con 30,60%; Tuya S.A con 30,56%; BBVA Colombia con 30,54%; Servicios Financieros S.A. con 30,45%; Banco de Bogotá 30,30%, Banco Falabella S.A. con 30,26% y Bancolombia con 30,21%.